บทเรียนสำหรับกรรมการจากกรณีการล้มละลายของ Silicon Valley Bank (SVB)

บทเรียนสำหรับกรรมการจากกรณีการล้มละลายของ Silicon Valley Bank (SVB)

(Lesson Learned for the Board from the Case of Silicon Valley Bank (SVB))

จากเหตุการณ์ล่าสุดของกรณีธนาคาร Silicon Valley Bank (SVB) ซึ่งเป็นหนึ่งใน 20 ธนาคารพาณิชย์ชั้นนำของอเมริกา และเป็นผู้ให้กู้ที่สำคัญสำหรับธุรกิจสตาร์ทอัพ ได้เข้าสู่ภาวะล้มละลายและถูกรัฐบาลสหรัฐสั่งปิดกิจการ และเข้าควบคุมทันทีในช่วงที่ผ่านมานั้น ได้กลายเป็นกระแสที่กล่าวถึงกันไม่น้อย ด้วยความตื่นตระหนกว่าเหตุการณ์ครั้งนี้จะนำไปสู่วิกฤตการณ์ทางการเงินครั้งใหญ่อีกครั้งหรือไม่

Silicon Valley Bank หรือ SVB ถือเป็นธนาคารที่มีรูปแบบการดำเนินธุรกิจไม่เหมือนกับธนาคารอื่นทั่วๆ ไป โดย SVB จะเน้นการระดมเงินฝากและปล่อยกู้ให้แก่เหล่าสตาร์ตอัพในสหรัฐฯ เป็นหลัก จนได้กลายเป็นพันธมิตรสำคัญของบริษัทเทคโนโลยีและธุรกิจการดูแลสุขภาพหลายรายด้วยกัน แต่ในช่วง 2 ปีที่ผ่านมา การระดมทุนของเหล่าบริษัทสตาร์ตอัพมีจำนวนลดลงอย่างต่อเนื่อง แม้กระทั่งกลุ่ม Venture Capital (VC) หลายแห่งก็เริ่มระดมเงินทุนได้ยากขึ้น ตลอดจนกระแสเงินสดของ VC และบริษัทสตาร์ทอัพ ซึ่งเป็นลูกค้าของธนาคารเริ่มมีน้อยลง จึงเริ่มมีการถอนเงินที่เคยฝากไว้เพื่อนำมาบริหารกิจการ ปัญหาของ SVB จึงเริ่มขึ้น เมื่อสภาพคล่องของธนาคารมีไม่เพียงพอ ธนาคารจึงมีความจำเป็นที่จะต้องนำเอาตราสารหนี้หรือพันธบัตรรัฐบาลที่เคยลงทุนไว้เมื่อครั้งมีเงินฝากจำนวนมากออกมาขายเพื่อให้มีสภาพคล่องมากขึ้น แต่จากการที่ธนาคารกลางสหรัฐฯ ได้มีการเพิ่มอัตราดอกเบี้ยอย่างต่อเนื่องในช่วงที่ผ่านมาเพื่อสู้กับภาวะเงินเฟ้อ จึงส่งผลให้การขายตราสารหนี้หรือพันธบัตรรัฐบาลของ SVB นั้นประสบกับภาวะขาดทุน จึงต้องหาทางระดมทุนหรือมองหาเงินทุนเพื่อมาชดเชยการขาดทุนที่เกิดจากการขายสินทรัพย์ ซึ่งส่วนใหญ่เป็นพันธบัตรรัฐบาลสหรัฐฯ ที่ได้รับผลกระทบจากอัตราดอกเบี้ยที่สูงขึ้น

ข่าวดังกล่าวได้ทำให้นักลงทุนและลูกค้าธนาคารพากันแห่ถอนเงินหรือเกิดกรณีที่เราเรียกกันว่า “Bank Run” ส่งผลให้ราคาหุ้นของ SVB ร่วงลงสูงสุดเป็นประวัติการณ์ภายในระยะเวลาเพียงหนึ่งวัน เมื่อวันพฤหัสบดีที่ 9 มีนาคม 2566 ที่ผ่านมา โดยดิ่งลงมากกว่า 60% และร่วงลงอีกในการขายนอกเวลาทำการ ก่อนที่การซื้อขายจะหยุดลง อย่างไรก็ตาม เหตุการณ์ในครั้งนี้ยังคงต้องติดตามอย่างต่อเนื่องว่าเป็นอย่างไร รวมถึงที่มาที่ไปที่เป็นสาเหตุสำคัญของเหตุการณ์ดังกล่าว แต่หากลองพิจารณาจากข้อมูลที่มีอยู่ในขณะนี้ ในฐานะกรรมการ มีส่วนใดบ้างที่น่าจะถือเป็นบทเรียนสำคัญที่พอจะเรียนรู้ได้เพื่อนำมาปรับใช้กับการทำหน้าที่ของกรรมการให้มีประสิทธิภาพ

“การติดตามดูแลและสังเกตุการณ์” ถือเป็นทักษะสำคัญของคณะกรรมการ

ก่อนที่จะเกิดเหตุการณ์ขึ้น ได้มีสัญญาณหลายอย่างที่คณะกรรมการน่าจะพอติดตามดูแลและสังเกตเห็นได้ ทั้งจากตัวเลขสำคัญที่สะท้อนถึงผลการดำเนินงานของบริษัท อย่างเงินฝากจากกลุ่มลูกค้าเฉพาะของธนาคารที่เริ่มมีสัญญาณลดลง การแห่ถอนเงินของบริษัทที่มาฝากเงินกับธนาคารที่มีมาสักระยะในช่วง 1-2 ปีก่อนหน้านี้ สถานการณ์ธุรกิจสตาร์ทอัพ ซึ่งถือเป็นลูกค้าหลักที่ส่อแววอยู่ในระยะถดถอย ไปจนถึงสถานการณ์ภายนอกที่ธนาคารกลางสหรัฐฯ มีการเพิ่มอัตราดอกเบี้ยอย่างต่อเนื่องเพื่อต่อสู้กับภาวะเงินเฟ้อ ซึ่งอาจจะส่งผลต่อการดำเนินงานของธนาคารได้ สิ่งต่างๆ เหล่านี้เป็นเรื่องที่เกี่ยวข้องกับธุรกิจโดยตรงที่คณะกรรมการควรติดตามดูแลอยู่ตลอดเวลา ซึ่งหากลองพิจารณาในข้อมูลที่เปิดเผยในรายงานประจำปีของ SVB ล่าสุด (Form 10-K) จะพบว่าหลายประเด็นได้ถูกกล่าวไว้ว่าเป็นปัจจัยความเสี่ยงของบริษัทไว้แล้ว

การติดตามดูแลของคณะกรรมการเพื่อให้สามารถตามทันสถานการณ์หรือบริบทแวดล้อมทางธุรกิจ สามารถทำได้หลายวิธีด้วยกัน แต่วิธีที่ดีที่สุดคงหนีไม่พ้นในการให้ฝ่ายจัดการมาอัพเดทและนำเสนอภาพรวมและบริบทแวดล้อมทางธุรกิจ และการตั้งคำถามของคณะกรรมการเพื่อให้ได้ข้อมูลที่มากขึ้นและตอบข้อสงสัยที่อาจมีอยู่ การทำลักษณะนี้นอกจากจะช่วยให้กรรมการได้เข้าใจธุรกิจและสามารถให้คำแนะนำฝ่ายจัดการได้แล้ว ยังเป็นการช่วยสนับสนุนฝ่ายจัดการให้คิดรอบคอบและประเมินสถานการณ์อย่างระมัดระวังมากขึ้นอีกด้วย

การให้ความสำคัญกับ “สัญญาณบ่งชี้” (Red flags)

ตามหลักแล้ว ความผิดปกติที่อาจเกิดขึ้นหรือแม้กระทั่งในบางกรณีที่เข้าข่ายเป็นการทุจริต สามารถสังเกตุเห็นได้จากพฤติกรรมที่เปลี่ยนแปลงไปหรือพฤติกรรมที่ส่อแวว โดยเฉพาะจากกลุ่มผู้บริหารหรือผู้ที่มีอำนาจเหนือธุรกรรมภายในบริษัท และในอดีตที่ผ่านมา ก็มักจะพบว่าหลายๆ กรณีอื้อฉาวที่เกิดขึ้น เมื่อได้ทำการสืบสวนหรือตรวจสอบเพิ่มเติม จะพบว่าก่อนเกิดเหตุการณ์เหล่านั้น มักจะมีสัญญาณบ่งชี้หลายอย่างที่สะท้อนว่ากำลังจะเกิดเหตุการณ์ที่ไม่ปกติขึ้นจริง

จากข้อมูลแหล่งข่าวของ Bloomberg ที่ได้ไปขุดข้อมูลเพิ่มเติม ได้พบข้อมูลว่า Greg Becker ผู้ซึ่งดำรงตำแหน่งเป็น CEO ของ SVB ได้ขายหุ้นและออปชั่นของ SVB ออกไปจำนวน 12,451 หุ้น ที่ราคาเฉลี่ยประมาณ $285 หรือ คิดเป็นมูลค่าประมาณ 3.6 ล้านดอลลาร์ เมื่อวันที่ 27 ก.พ. 2566 ที่ผ่านมานี่เอง ซึ่งจากลักษณะเหตุการณ์นี้ดูเหมือนว่าจะเป็นส่วนหนึ่งของแผนการขายหุ้นผู้บริหารที่มีการไตร่ตรองไว้ล่วงหน้าซึ่งรู้จักกันในชื่อกฎ 10b5-1 ของ ก.ล.ต. ที่อนุญาตให้เจ้าหน้าที่หรือกรรมการของบริษัทมหาชนตั้งค่าการซื้อขายหุ้นล่วงหน้าเพื่อหลีกเลี่ยงข้อกล่าวหาเรื่องการซื้อขายหลักทรัพย์โดยใช้ข้อมูลภายใน ซึ่ง Becker ได้ยื่นต่อ ก.ล.ต. ในวันที่ 26 มกราคม 2566 เพียงหกสัปดาห์ก่อนที่ธนาคารจะล้มเหลว

ในความเป็นจริงแล้ว เรื่องในลักษณะนี้เคยเกิดขึ้นมาแล้วจากหลายๆ กรณีอื้อฉาวในอดีตอย่างที่กล่าวข้างต้น คณะกรรมการควรระมัดระวังและคอยสังเกตพฤติกรรมที่อาจส่อแววความผิดปกติเหล่านี้ ซึ่งอาจมีในรูปแบบอื่นๆ ด้วย เช่น การใช้ชีวิตที่เปลี่ยนแปลงไป เป็นต้น โดยอาจพิจารณาทำหน้าที่กำกับดูแลในเบื้องต้น เช่น การกำหนดให้มีนโยบายการใช้ข้อมูลภายในและการซื้อขายหลักทรัพย์ของกรรมการ ผู้บริหาร และพนักงานที่สะท้อนความโปร่งใสที่มากขึ้น การกำหนดช่วงเวลาห้ามซื้อขายหลักทรัพย์ (Blackout period) ที่ชัดเจนและติดตามดูแลให้มีการปฏิบัติอย่างจริงจัง การมอบหมายให้เลขานุการบริษัทที่มีหน้าที่สนับสนุนการทำงานของคณะกรรมการในส่วนดังกล่าวทำการรายงานในเรื่องที่สำคัญ ตลอดจนการสังเกตพฤติกรรมด้วยตัวคณะกรรมการเองผ่านการปฏิสัมพันธ์กับฝ่ายจัดการอยู่เป็นระยะ เป็นต้น

การเข้าไปมีส่วนร่วมในการกำหนดทิศทางกลยุทธ์ของบริษัทมากขึ้น

จากกรณีของ SVB มีนักวิเคราะห์หลายแห่งได้กล่าวถึงกรณีที่ SVB เน้นกลุ่มลูกค้าเฉพาะกลุ่มมากเกินไป จึงมีผลให้การปรับตัวของธุรกิจเป็นไปได้ยากเมื่อสถานการณ์มีการเปลี่ยนแปลง หากจะพิจารณาในเรื่องนี้ ถือเป็นบทบาทสำคัญของคณะกรรมการในปัจจุบันที่ต้องเข้าไปมีส่วนร่วมกับฝ่ายจัดการในการกำหนดทิศทางองค์กร

การที่ SVB เน้นกลุ่มลูกค้าสตาร์ทอัพ ไม่ได้มีฐานลูกค้ากลุ่มอื่นๆ จนทำให้เมื่อเข้าสู่ช่วงภาวะถดถอยของธุรกิจสตาร์ทอัพ บริษัทจึงขาดสภาพคล่องอย่างรวดเร็ว และนำมาสู่ภาวะวิกฤตที่เกิดขึ้น หากคณะกรรมการและฝ่ายจัดการได้มองเห็นสัญญาณเหล่านี้ ควรจะร่วมมือกันหารือเพื่อกำหนดทิศทางที่เหมาะสมกับองค์กร เพื่อให้การกำหนดทิศทางนั้นเป็นไปอย่างมีประสิทธิภาพมากขึ้น อีกทั้งควรมีการหารืออยู่เป็นระยะ เพื่อให้สามารถตามทันกับบริบทที่เปลี่ยนแปลงไป

อย่างกรณีของ SVB นี้ คงเป็นเรื่องที่กรรมการและฝ่ายจัดการจะต้องหารือร่วมกันว่า การที่ SVB เน้น Niche market ซึ่งมีความเป็นเฉพาะตัว กับการที่ SVB หากคิดจะปรับเปลี่ยนหรืออาจจะ Diversify ธุรกิจมากขึ้น แบบใดจะเหมาะสมกว่ากัน ในช่วงสถานการณ์นั้นๆ โดยคณะกรรมการจะต้องให้มุมมองใหม่ๆ และท้าทายกับฝ่ายจัดการซึ่งมักจะมีความเชี่ยวชาญหรือเคยชินกับธุรกิจแบบเดิม แต่ในขณะเดียวกัน คณะกรรมการก็ต้องอาศัยมุมมองของฝ่ายจัดการเพื่อพิจารณาถึงความสามารถและความพร้อมของบริษัทในการปรับเปลี่ยนทิศทางองค์กรด้วยเช่นกัน ซึ่งฝ่ายจัดการจะเข้าใจเรื่องนี้ในเชิงลึกมากกว่าคณะกรรมการ ดังนั้น การหารือร่วมกันระหว่างคณะกรรมการกับฝ่ายจัดการจึงถือเป็นเรื่องสำคัญ และถือเป็นจุดเริ่มต้นที่ดีในการกำหนดทิศทางให้กับองค์กร

องค์ประกอบของคณะกรรมการมีความสำคัญ แต่การทำหน้าที่ของกรรมการอย่างเต็มที่สำคัญกว่า

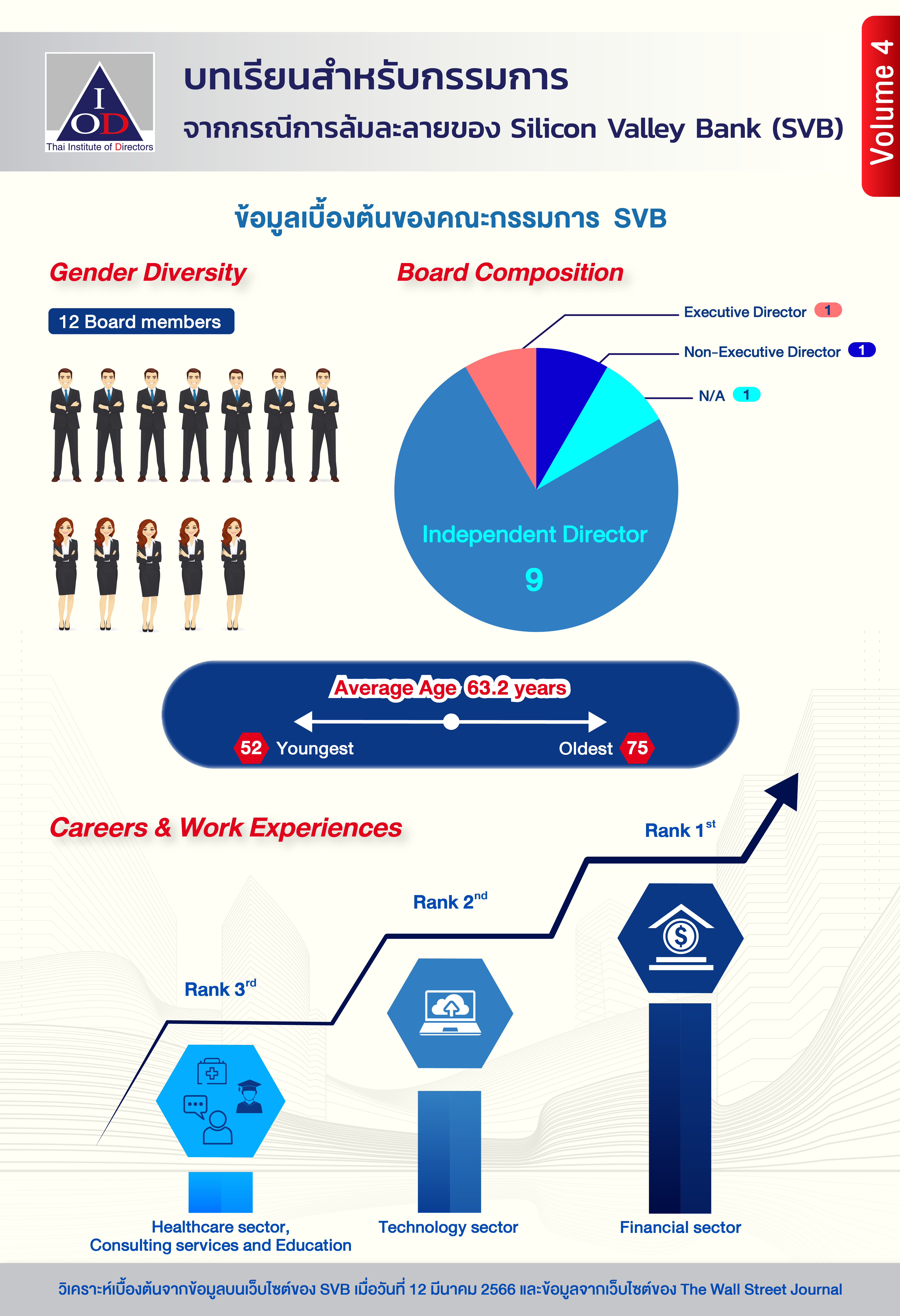

คงปฏิเสธไม่ได้ว่าส่วนหนึ่งที่จะทำให้คณะกรรมการมีประสิทธิภาพหรือไม่นั้นขึ้นอยู่กับองค์ประกอบของคณะกรรมการเป็นสำคัญ แต่การมีองค์ประกอบคณะกรรมการที่ดีนั้นไม่มีรูปแบบที่ตายตัว ขึ้นอยู่กับบริบทขององค์กรเป็นหลัก ซึ่งจากข้อมูลบนเว็บไซต์ของ SVB เมื่อวันที่ 12 มีนาคม 2566 และ The Wall Street Journal พบว่ากรรมการของ SVB มีทั้งหมด 12 คน ประกอบด้วย กรรมการอิสระ (Independent Director) ถึง 9 คน กรรมการที่ไม่ใช่ผู้บริหาร (Independent Non-Executive Director) 1 คน กรรมการบริหาร (Executive Director) หรือนาย Becker 1 คน และไม่มีข้อมูลระบุชัดเจน 1 คน โดยในจำนวนกรรมการ 12 คนนี้เป็นกรรมการผู้ชาย 7 คน และเป็นกรรมการผู้หญิง 5 คน

หากพิจารณาถึงประสบการณ์ของคณะกรรมการ SVB ถือว่ามีความหลากหลายและดูเหมือนว่าจะเหมาะสมกับองค์กรอย่าง SVB โดยคณะกรรมการส่วนใหญ่มีประสบการณ์ทำงานในภาคธุรกิจการเงิน รองลงมาเป็นภาคธุรกิจเทคโนโลยี ตามมาด้วยธุรกิจทางด้านสุขภาพ และธุรกิจให้คำปรึกษาและการศึกษาที่มีจำนวนเท่าๆ กัน

อย่างไรก็ตาม จากข้อมูลที่เปิดเผยใน The Wall Street Journal พบว่ามีกรรมการของ SVB จำนวนอย่างน้อย 50% ที่มีการดำรงตำแหน่งเป็นกรรมการในบริษัทอื่นมากกว่า 5 แห่งด้วยกัน โดยพบว่าส่วนใหญ่ กรรมการจำนวนหนึ่งนอกจากจะดำรงตำแหน่งเป็นกรรมการแล้ว ยังมีดำรงตำแหน่งบริหารในธุรกิจทั้งของตนเองและบริษัทอื่นๆ อีกด้วย อีกทั้ง คณะกรรมการของ SVB ยังต้องทำหน้าที่เป็นคณะกรรมการของ SVB Financial Group ด้วยเช่นกัน จึงทำให้เกิดข้อสงสัยว่า กรรมการของ SVB เหล่านี้ ซึ่งส่วนใหญ่เป็นกรรมการอิสระ มีเวลาเพียงพอหรือไม่ต่อการทำหน้าที่กำกับดูแลในฐานะกรรมการ โดยเฉพาะอย่างยิ่งกับองค์กรที่มีขนาดใหญ่ และอยู่ในธุรกิจที่มีสภาพแวดล้อมเปลี่ยนแปลงอยู่ตลอดเวลา

คำถามหลายคำถามยังคงต้องรอคำตอบต่อไป แต่บทเรียนเบื้องต้นเหล่านี้น่าจะเป็นข้อคิดที่ดีให้คณะกรรมการของแต่ละองค์กรได้ลองกลับไปเริ่มคิดทบทวนถึงการปฏิบัติหน้าที่ของตน รวมทั้งได้กลับไปลองวิเคราะห์สภาพแวดล้อมในธุรกิจที่ตนดำรงตำแหน่งอยู่อย่างลึกซึ้งมากขึ้น และบทเรียนที่สำคัญคือการทำงานของคณะกรรมการจะมีประสิทธิภาพได้ คือการที่คณะกรรมการจะต้องทำงานร่วมมือกับฝ่ายจัดการอย่างใกล้ชิดมากขึ้นนั่นเอง

แหล่งข้อมูล

MGR Online

POST TODAY

PRACHACHAT

WSJ

SiliconValley.com

SVB.com

ธนกร พรรัตนานุกูล

ผู้อำนวยการ

สถาบันกรรมการบริษัทไทย

|