M&A กับบทบาทของบอร์ด

M&A กับบทบาทของบอร์ด

หนึ่งในช่องทางสำคัญที่ช่วยให้องค์กรสามารถต่อยอดธุรกิจด้วยการขยายฐานและขอบเขตธุรกิจได้อย่างรวดเร็ว ก็คือ การควบรวมกิจการ (Mergers & Acquisitions : M&A) ในช่วงหลายปีที่ผ่านมา หลายบริษัททั่วโลกได้ขยายธุรกิจทั้งในและต่างประเทศผ่านการทำ M&A ส่งผลให้มูลค่า M&A ของโลกขยายตัวอย่างต่อเนื่องและอาจกลายเป็นเงื่อนไขสำคัญในการพัฒนาเศรษฐกิจเลยก็ว่าได้

.png)

อย่างไรก็ตาม จากบทวิจัยธุรกิจเรื่อง M&A โลก …คาดจะกลับมาโตหลัง COVID-19 คลี่คลาย โดยฝ่ายวิจัยธุรกิจของธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย (EXIM BANK) ได้แสดงตัวเลขมูลค่า M&A ของปี 2563 ที่ได้รับผลกระทบจากสถานการณ์การแพร่ระบาดของโรคโควิด-19 ที่ส่งผลกระทบให้หลายบริษัทต้องชะลอการลงทุนออกไป ทั้งนี้ก็เพื่อประเมินสถานการณ์และปรับกลยุทธ์ให้สอดรับกับสภาพแวดล้อมทางธุรกิจที่เปลี่ยนแปลง รวมถึงมองหาโอกาสและบริษัทใหม่ๆที่มีศักยภาพในระยะยาว ซึ่งได้คาดการณ์ว่า M&A จะกลับมาเติบโตอีกครั้งหลังสถานการณ์การแพร่ระบาดได้คลี่คลาย

.png)

หากพิจารณาถึงแนวโน้มการทำ M&A ของไทย จะพบว่ามีแนวโน้มเป็นไปในลักษณะของการขยายการลงทุนไปในต่างประเทศ โดยวัตถุประสงค์หลักก็เพื่อแก้ปัญหาเรื่องข้อจำกัดทางด้านตลาดที่มีขนาดเล็ก การขาดแคลนแรงงาน และเทคโนโลยีที่ไม่ทันสมัย โดยเมื่อดูจากสัดส่วน Cross Border M&A ของไทยจะพบว่ามีมูลค่าเพิ่มขึ้นถึง 33% ของมูลค่า M&A รวมของไทยเมื่อปี 2562 จาก 17% ในปี 2558 ขณะเดียวกันมูลค่า Deal ก็มีขนาดใหญ่มากขึ้นเช่นกัน โดยหากพิจารณาในส่วนของการควบรวมกิจการโดยบริษัทในประเทศ ทางบริษัท ทุนภัทร จำกัด (มหาชน) ได้มีการแสดงข้อมูลมูลค่าของ M&A ในไทย เมื่อปี 2562 โดยรวมอยู่ที่ประมาณ 1.5 หมื่นล้านดอลลาร์ หรือประมาณ 4.8 แสนล้านบาท โดยภาคธุรกิจการเงินมีมูลค่า M&A รวมสูงสุดประมาณ 50% ของมูลค่าข้างต้น รองลงมาคือภาคธุรกิจสาธารณูปโภคที่มีมูลค่าเกือบ 20% ของมูลค่าทั้งหมด

จากข้างต้นจะเห็นได้ว่า M&A กลายมาเป็นเรื่องปกติที่หลายองค์กรทำกันและให้ความสำคัญ แต่ภายใต้ความเสี่ยงและความไม่แน่นอนที่เกิดขึ้นในปัจจุบัน คณะกรรมการในฐานะผู้นำองค์กร จำเป็นต้องมีวิสัยทัศน์และความเข้าใจในเรื่อง M&A เพื่อเตรียมพร้อมขยายฐานและขอบเขตธุรกิจให้เติบโต และสามารถทำให้ธุรกิจที่อาจได้รับผลกระทบจากความเสี่ยงที่เกิดขึ้นจากการทำ M&A ให้สามารถดำเนินการต่อไปได้ เพื่อสร้างประโยชน์ให้แก่ผู้มีส่วนได้เสีย (stakeholders) ได้มากขึ้น

อาจไม่ต้องรอให้สถานการณ์การแพร่ระบาดของโรคคลี่คลาย คณะกรรมการก็ควรเริ่มทำความเข้าใจ เพื่อที่จะสามารถทำงานเชิงรุกและเตรียมพร้อมเสมอสำหรับ M&A ที่อาจจะเกิดขึ้นได้ ภายใต้กรอบและแนวทางในการกำกับดูแล (M&A oversight framework) ดังต่อไปนี้

1. สร้าง mindset แบบ Deal Maker (Creating a deal-making mindset)

ดีลหลายๆดีลที่เกิดขึ้นนั้นอาจจะเริ่มต้นด้วยเพียงการยกหูโทรศัพท์คุยกัน ซึ่งนั่นก็ไม่เป็นปัญหาสำหรับคณะกรรมการที่มีประสบการณ์และมีความพร้อมที่จะรับมือกับดีลที่ถูกเสนอเข้ามาได้อย่างทันที โดยสามารถเริ่มวิเคราะห์ได้เลยว่าดีลนั้นมีความเหมาะสมและสอดคล้องกับกลยุทธ์และแผนงานของบริษัทหรือไม่ การที่คณะกรรมการจะมีความพร้อมเช่นนั้นได้ บางบริษัทจึงได้มีการกำหนดกระบวนการและขั้นตอนการทำงานเกี่ยวกับ M&A ไว้อย่างชัดเจนสำหรับคณะกรรมการ โดยที่ในบางบริษัทนั้น คณะกรรมการยังได้มีการจัดตั้งคณะกรรมการชุดย่อยเพื่อมาดูแลเรื่อง M&A โดยเฉพาะ (M&A Committee) และช่วยกระตุ้นและท้าทายความคิดของฝ่ายจัดการในเรื่องความเป็นไปได้ของการทำ M&A นั้นๆ โดยกรรมการที่จะทำหน้าที่เช่นนี้ได้จะต้องมีความรู้ ความเชี่ยวชาญ และความสามารถในการมองเห็นมูลค่า (value) และประโยชน์จากดีลนั้นๆได้ เพื่อที่จะได้ให้คำแนะนำฝ่ายจัดการได้อย่างตรงจุด

ดังนั้น การมีองค์ประกอบของคณะกรรมการ โครงสร้างคณะกรรมการ และกระบวนการทำงานของคณะกรรมการที่เหมาะสมจะช่วยสร้าง mindset ของคณะกรรมการให้มีความพร้อมต่อการพิจารณาดีล M&A ที่ดีได้

2. รู้จักมองภาพรวม (Seeing the bigger picture)

ฝ่ายจัดการและเหล่าที่ปรึกษาอาจมัวหมกมุ่นกับดีลจนลืมมองภาพรวมของทั้งกระบวนการการทำ M&A ซึ่งก็เป็นหน้าที่ของคณะกรรมการที่จะต้องช่วยมองภาพรวม โดยดูทั้งในแง่ของเศรษฐกิจ กฎระเบียบข้อบังคับ และสภาพแวดล้อมทางธุรกิจและสังคม ณ เวลานั้นๆ เพื่อดูว่าดีล M&A ที่กำลังพิจารณามีความสอดคล้องกับบริบทแวดล้อมในช่วงเวลานั้นหรือไม่ ตลอดจนช่วยกระตุ้นให้เกิดการตรวจสอบข้อมูลเพื่อประเมินความเสี่ยงและโอกาสต่างๆอยู่เสมอ (reassess) เพื่อที่บริษัทจะได้สามารถปรับกลยุทธ์และแผนงานให้สอดรับกับสถานการณ์ที่เปลี่ยนไปได้อย่างทันท่วงที

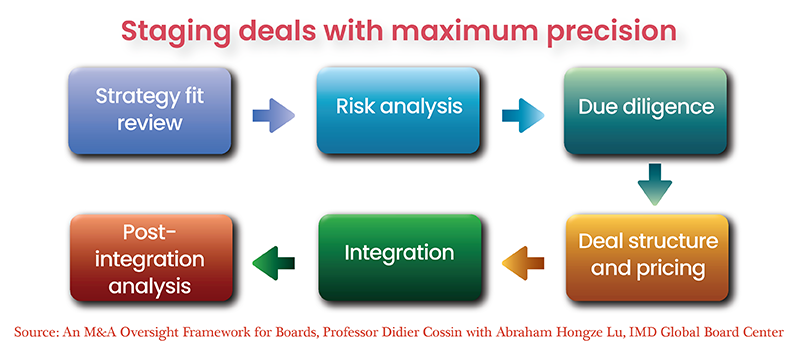

3. ทำงานเป็นขั้นตอนด้วยความเที่ยงตรง (Staging deals with maximum precision)

คณะกรรมการจำเป็นที่จะต้องกำกับดูแลและให้คำแนะนำฝ่ายจัดการในทุกขั้นตอนของกระบวนการ M&A ตามภาพด้านล่าง เพื่อให้มั่นใจได้ว่าการดำเนินงานทุกอย่างเป็นไปตามที่วางไว้

1) การประเมินความสอดคล้องกับแผนกลยุทธ์ของบริษัท (Strategy fit review)

คณะกรรมการควรมีความเป็นอิสระและเป็นผู้นำให้เกิดการพูดคุยกันอย่างเปิดเผยระหว่างกรรมการและฝ่ายจัดการเพื่อร่วมกันวิเคราะห์ดีลกับความเหมาะสมเชิงกลยุทธ์ และต้องรู้จักตั้งคำถามเกี่ยวกับประโยชน์ที่องค์กรจะได้รับจากดีลนั้นๆ โดยต้องพิจารณาด้วยว่าสมมติฐานที่ตั้งไว้เกี่ยวกับผลประโยชน์ที่จะได้รับจากการทำดีล M&A ครั้งนี้มีความสมเหตุสมผลหรือไม่ อีกทั้งยังต้องคำนึงถึงผลกระทบที่อาจมีต่อกลยุทธ์ในระยะยาวของบริษัทร่วมด้วย

2) การวิเคราะห์ความเสี่ยง (Risk analysis)

คณะกรรมการควรกำกับดูแลและวิเคราะห์ความเสี่ยงจากการทำ M&A ร่วมกับฝ่ายจัดการ ซึ่งครอบคลุมตั้งแต่ความเสี่ยงที่อาจเกิดขึ้นจากตัวบุคคลเอง เช่น การขาดความเข้าใจในเรื่องของการทำ M&A หรือการไม่ทำ Due Diligence ที่เหมาะสม เป็นต้น จนเป็นสาเหตุที่ทำให้เกิดปัญหาตามมา นอกจากนี้ยังหมายรวมถึงความเสี่ยงอันเกิดจากข้อจำกัดของกฎระเบียบและข้อบังคับต่างๆ และความเสี่ยงที่อาจเกิดขึ้นในขั้นตอนการทำการควบรวม (integration) ที่ผิดพลาด เป็นต้น ซึ่งหากเกิดปัญหาใดๆ ตามที่กล่าวข้างต้นแล้ว คณะกรรมการจะต้องพิจารณาและหาแนวทางใหม่ๆ ในการแก้ไขสถานการณ์เพื่อช่วยให้สามารถบรรลุเป้าหมายทางกลยุทธ์ที่วางไว้ได้อย่างทันท่วงที อีกทั้งยังต้องคอยสื่อสารกับผู้มีส่วนได้เสียที่ได้รับผลกระทบที่เกิดขึ้นอย่างสม่ำเสมอ ที่สำคัญ คณะกรรมการยังต้องเน้นย้ำว่าการดำเนินการใดๆ เพื่อบรรเทาความเสี่ยงหรือแก้ไขปัญหาจะต้องอยู่บนพื้นฐานของจรรยาบรรณทางธุรกิจที่คำนึงถึงผลที่มีต่อทั้งสองบริษัทที่เป็นคู่กรณีอย่างเท่าเทียมกัน

3) การสอบทานธุรกิจ (Due diligence)

คณะกรรมการควรมีส่วนร่วมในการกำกับดูแลในขั้นตอนของการสอบทานทางธุรกิจ โดยติดตามดูแลให้ฝ่ายจัดการมีการรายงานถึงคณะกรรมการเกี่ยวกับขอบเขตและระยะเวลาในการสอบทาน ทรัพยากรที่จะต้องใช้ในการสอบทาน ตลอดจนผลของการสอบทาน อย่างไรก็ตาม ในขั้นตอนนี้ คณะกรรมการจะต้องมั่นใจว่ากระบวนการสอบทานนั้นไม่ได้มุ่งเน้นเพียงแต่เรื่องของความเสี่ยงด้านการเงิน (financial risk) เท่านั้น แต่ต้องให้ความสำคัญกับเรื่องอื่นๆด้วย (non-financial matters) ไม่ว่าจะเป็นทางด้านการค้าและการปฏิบัติการ การปฏิบัติตามกฎระเบียบข้อบังคับ การบริหารจัดการภาษี การจัดการทางด้านทรัพยากรบุคคลและผลประโยชน์พนักงาน การจัดการผลกระทบที่มีต่อสิ่งแวดล้อม สังคม และการกำกับดูแลกิจการ เป็นต้น

4) การกำหนดโครงสร้างและราคา (Deal structure and pricing)

เรื่องที่เกี่ยวข้องกับการเงินเป็นเรื่องที่คณะกรรมการต้องให้ความระมัดระวังเป็นพิเศษ โดยต้องพิจารณาว่าหากทำการควบรวมไปแล้วจะคุ้มค่ากับการลงทุนหรือไม่ ใครควรเป็นคนกำหนดราคา ราคาเท่าไรที่เรียกว่าเหมาะสม แล้วการกำหนดราคานั้นจะมีผลกระทบด้านการเงินของบริษัทหรือไม่ ทำไมถึงจำเป็นต้องควบรวม ไม่สามารถใช้วิธีการร่วมทุนหรือวิธีการอื่นๆแทนใช่หรือไม่ สิ่งเหล่านี้คือเรื่องที่คณะกรรมการและฝ่ายจัดการจะต้องร่วมกันตอบ เพื่อที่จะตัดสินใจว่าจะดำเนินการตามแผนหรือไม่

5) การวางแผนการรวมบริษัท (Integration)

ก่อนที่คณะกรรมการจะให้ความเห็นชอบกับดีลนั้นๆ คณะกรรมการจะต้องพิจารณาแผนการรวมบริษัทอย่างละเอียดถี่ถ้วนอีกครั้งเสียก่อน โดยดูถึงระยะเวลาในการทำงานว่าบริษัทจะเข้าควบรวมเมื่อไร จะแล้วเสร็จเมื่อไร ทีมที่ทำงานที่ดำเนินการในขั้นตอนนี้เป็นใคร วัฒนธรรมของทั้งสองบริษัทจะสอดคล้องและเข้ากันอย่างไรได้บ้าง เป็นต้น ซึ่งคณะกรรมการควรได้รับข้อมูลความคืบหน้าเกี่ยวกับเรื่องดังกล่าวอย่างสม่ำเสมอ

6) การวิเคราะห์หลังการรวมบริษัท (Post-integration analysis)

คณะกรรมการควรกำหนดให้มีกระบวนการประเมินความสำเร็จจากการควบรวม ซึ่งควรจะเตรียมไว้ตั้งแต่ขั้นตอนที่เริ่มมีการเจรจากัน ทั้งนี้เพื่อที่จะสามารถแก้ไขปัญหาที่อาจเกิดขึ้นภายหลังการควบรวมได้ และที่สำคัญคือจะได้เป็นบทเรียนสำหรับการทำธุรกรรม M&A ที่อาจเกิดขึ้นอีกได้ในอนาคต

4. เผชิญหน้าและพร้อมที่จะเจอกับการถูกฟ้องร้องดำเนินคดีที่อาจเกิดขึ้นจากการควบรวมกิจการ (Confronting litigation involving M&As)

คณะกรรมการควรระลึกไว้เสมอว่าการถูกฟ้องร้องดำเนินคดีนั้นอาจเกิดขึ้นได้ หากคณะกรรมการกำกับดูแลด้วยความไม่ระมัดระวัง ไม่ว่าจะเป็นเรื่องของความขัดแย้งทางผลประโยชน์ (conflict of interest) ที่เกี่ยวข้องกับการทำธุรกรรม การไม่เปิดเผยข้อมูล (lack of disclosure) ที่สำคัญต่อนักลงทุน ซึ่งหมายรวมถึงข้อมูลสำคัญเกี่ยวกับการเจรจา ข้อตกลงดีล หรือข้อมูลสำคัญเกี่ยวกับการทำธุรกรรม ซึ่งต้องทำการเปิดเผยอย่างระมัดระวัง ถูกต้อง ครบถ้วน และทันเวลา พร้อมทั้งดําเนินการให้แน่ใจได้ว่าผู้ถือหุ้นหรือนักลงทุนได้รับข้อมูลต่างๆอย่างเพียงพอและเท่าเทียมกัน หรืออาจเป็นกรณีของการซื้อกิจการแบบไม่เป็นมิตร (Hostile Takeover) ที่บริษัทที่ถูกซื้อกิจการถูกอีกบริษัทหนึ่งกว้านซื้อหุ้นจนผู้ถือหุ้นเดิมสูญเสียอำนาจในการออกเสียงและควบคุมกิจการ หรือแม้แต่การซื้อกิจการแบบเป็นมิตร (Friendly Takeover) ที่บริษัทที่ถูกซื้อสมัครใจขายหุ้นให้กับบริษัทผู้ซื้อ แต่กลับขายให้ในราคาที่ต่ำเกินไป และอีกเรื่องที่สำคัญอาจมาจากการบริหารงานที่ผิดพลาดโดยคณะกรรมการและฝ่ายจัดการชุดก่อนที่บริษัทจะถูกซื้อ หรือคณะกรรมการและฝ่ายจัดการชุดใหม่ที่ไม่สามารถบริหารงานของบริษัทที่ถูกซื้อได้ตามเป้าหมายก็เป็นได้ ด้วยเหตุนี้ การที่คณะกรรมการรับทราบว่าตนมีส่วนรับผิดรับชอบต่อการทำธุรกรรมที่เกิดขึ้น ก็จะเป็นการคอยเตือนใจให้กรรมการทำหน้าที่อย่างระมัดระวังมากขึ้น เพื่อให้มั่นใจว่าทุกขั้นตอนของการทำ M&A เป็นไปอย่างถูกต้องและเหมาะสม

การทำ M&A แม้จะช่วยให้บริษัทสามารถเติบโตได้อย่างก้าวกระโดด และนำมาซึ่งผลตอบแทนที่มากขึ้นให้กับผู้ถือหุ้นได้ แต่หากการทำ M&A นั้นไม่เป็นไปตามหลักการ หรือถูกดำเนินการอย่างไม่ระมัดระวัง ภัยร้ายก็อาจจะเกิดขึ้นกับบริษัท ผู้ถือหุ้น และผู้มีส่วนได้เสียสำคัญขององค์กรได้เช่นกัน ดังนั้น คณะกรรมการจำเป็นจะต้องทำหน้าที่กำกับดูแลและทำงานร่วมกับฝ่ายจัดการให้เต็มที่ ซึ่งเชื่อว่าหากคณะกรรมการดำเนินการตามกรอบและแนวทางในการกำกับดูแลทั้ง 4 ข้างต้นแล้ว การทำ M&A ก็มีแนวโน้มที่จะประสบความสำเร็จ

รตนพรรษ เยาวบุตร

Senior CG Specialist

สมาคมส่งเสริมสถาบันกรรมการบริษัทไทย(IOD)

ที่มา

‘ควบรวมธุรกิจ’ กลยุทธ์ฉุดธุรกิจโตก้าวกระโดด, 24 กันยายน 2563, กรุงเทพธุรกิจ https://www.bangkokbiznews.com/news/detail/877792

An M&A Oversight Framework for Boards, Professor Didier Cossin with Abraham Hongze Lu, IMD Global Board Center

https://www.imd.org/research-knowledge/articles/MAOversightFramework/

M&A โลก …คาดจะกลับมาโตหลัง COVID-19 คลี่คลาย, 10 สิงหาคม 2563, ฝ่ายวิจัยธุรกิจของธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย (EXIM BANK)

https://kmc.exim.go.th/detail/20180726114014/20200811083923

|