ESG และบทบาทของกรรมการ

กระแสความคาดหวังของ ESG ทั้งที่มาจากนักลงทุน คู่ค้า ลูกค้า สถาบันการเงิน หน่วยงานกำกับดูแล และผู้มีส่วนได้เสียอื่นๆมีระดับร้อนแรงมากขึ้นทุกๆวัน ทำให้บริษัทต้องปรับตัวและเปลี่ยนแปลงตัวเองให้ทันกับเหตุการณ์เหล่านี้ คำถามสำคัญคือ คณะกรรมการบริษัทควรมีบทบาทต่อ ESG ในองค์กรอย่างไร

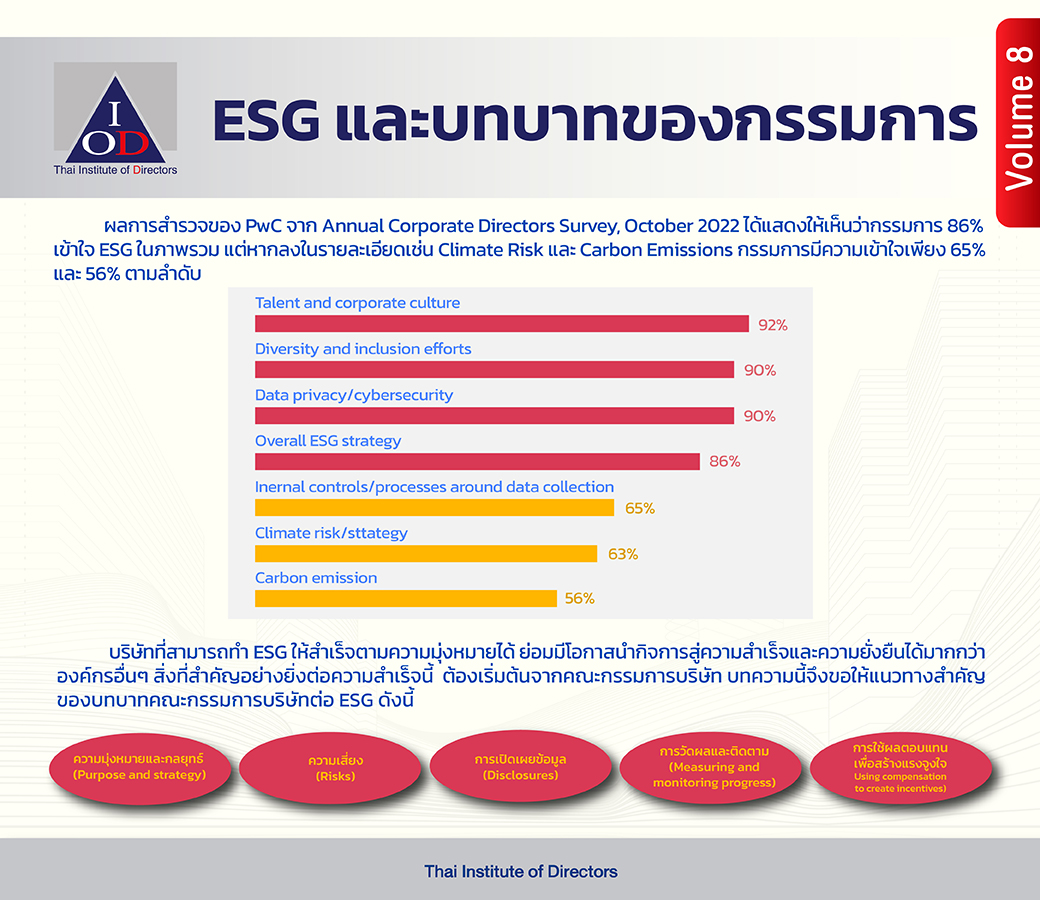

ผลการสำรวจของ PwC จาก Annual Corporate Directors Survey, October 2022 ได้แสดงให้เห็นว่ากรรมการ 86% เข้าใจ ESG ในภาพรวม แต่หากลงในรายละเอียดเช่น Climate Risk และ Carbon Emissions กรรมการมีความเข้าใจเพียง 65% และ 56% ตามลำดับ

บริษัทที่สามารถทำ ESG ให้สำเร็จตามความมุ่งหมายได้ ย่อมมีโอกาสนำกิจการสู่ความสำเร็จและความยั่งยืนได้มากกว่าองค์กรอื่นๆ สิ่งที่สำคัญอย่างยิ่งต่อความสำเร็จนี้ ต้องเริ่มต้นจากคณะกรรมการบริษัท บทความนี้จึงขอให้แนวทางสำคัญของบทบาทคณะกรรมการบริษัทต่อ ESG ดังนี้

• ความมุ่งหมายและกลยุทธ์ (Purpose and strategy)

• ความเสี่ยง (Risks)

• การเปิดเผยข้อมูล (Disclosures)

• การวัดผลและติดตาม (Measuring and monitoring progress)

• การใช้ผลตอบแทนเพื่อสร้างแรงจูงใจ (Using compensation to create incentives)

งานสำคัญที่กรรมการควรปฏิบัติในแต่ละบทบาทมีดังนี้

ความมุ่งหมายและกลยุทธ์ (Purpose and strategy)

• คำนึงถึงความต้องการของผู้มีส่วนได้เสีย

• กำหนดความมุ่งหมายและกลยุทธ์ให้สอดคล้องกัน

• เปรียบเทียบกับความมุ่งหมายของคู่แข่ง

• พิจารณาและติดตามทั้งโอกาสและความเสี่ยงในระยะยาวอย่างสม่ำเสมอ

ความเสี่ยง (Risk )

• บริหารความเสี่ยงให้ครอบคลุมความเสี่ยงจาก ESG

• จัดทำแผนจัดการความเสี่ยงด้าน ESG

• จัดลำดับความสำคัญของความเสี่ยงด้าน ESG และพิจารณาว่ามีผลต่อการจัดสรรเงินทุนหรือไม่

การเปิดเผยข้อมูล (Disclosures)

• สื่อสารข้อมูลว่าความมุ่งหมายจะนำไปสู่ความยั่งยืนอย่างไร และมีเกณฑ์วัดความคืบหน้าทั้งเชิงปริมาณและเชิงคุณภาพ

• พิจารณาเกณฑ์การเปิดเผยข้อมูลที่เหมาะสมต่อบริษัท โดยดูจากสิ่งที่ผู้ประเมิน ESG คาดหวัง และข้อมูลอื่นๆที่นำมาเปรียบเทียบได้

• เปิดเผยข้อมูลอย่างโปร่งใสให้ผู้มีส่วนได้เสียได้ทราบเกี่ยวกับผลงานที่ปฏิบัติได้จริงกับเป้าหมายระยะสั้นและระยะยาว

• เปิดเผยข้อมูลโดยพิจารณาว่าจะเปิดเผยแบบประจำปีหรือควรใช้ช่วงเวลาใด

• พิจารณาว่าควรเปิดเผยข้อมูลแบบรวมหรือแต่ละบริษัท

การวัดผลและติดตาม (Measuring and monitoring progress)

• พิจารณากรอบและมาตรฐาน ESG ที่เหมาะสมกับบริษัทในการวัดผล ESG

• ติดตามและสื่อสารผลการปฏิบัติให้ผู้มีส่วนได้เสียทราบ

การใช้ผลตอบแทนเพื่อสร้างแรงจูงใจ (Using compensation to create incentives)

• เชื่อมโยงผลตอบแทนของผู้บริหารกับการปฏิบัติด้าน ESG พร้อมทั้งทำการเปรียบเทียบกับการปฏิบัติโดยบริษัทอื่นๆ

• จัดทำเมตริกที่เหมาะสมกับบริษัทเพื่อประเมินผลงานของผู้บริหาร

อ่านข้อมูลฉบับเต็มได้ที่ ESG Oversight : The Corporate Director’s Guide, March 2022 โดย PwC

เขียนโดย วารุณี ปรีดานนท์ ที่ปรึกษาด้านการกำกับดูแลกิจการ การบริหารความเสี่ยง การตรวจสอบภายใน ESG และ GRC

|